税制優遇された運用口座として、NISA(つみたてNISA、ジュニアNISA)やiDeCoがあります。

NISAやiDeCoの枠がまだ余っているようなら、まず先にそちらに投資すべきだと考えます。下記記事でも紹介しましたように、iDeCoは専業主婦でも利用するメリットがあります。

今回は、NISAやiDeCo満額投資したうえで、まだまだ追加で投資したいという方に向けて、次のステップとして節税できる方法を紹介したいと思います。なお、子供のいるファミリー限定の方法となります。

クリックよろしくお願いします!いつも励みになっております♪

基礎控除の利用

基礎控除は所得控除の1つです。基礎控除としては、合計所得金額が2400万円以下の人は48万円控除できます。

今回の紹介する方法では子供の基礎控除48万円を利用します。

子供名義の口座で運用すれば、年間利益48万円までは基礎控除で所得0となり、税金がかかりません。

ジュニア口座の利用

子供名義で運用できる証券会社は、ジュニアNISAに対応してるところであれば、どこでも使えるはずです。今年のジュニアNISA枠を使い切ってる場合は、来年になるまでは特定口座で運用すればいいわけです。

ただし、株式で運用した場合、値下がりするリスクもあるわけで、ジュニアNISA用に用意していた資金が目減りしてしまうかもしれません。一方で銀行に預けておいたとしても金利は極々僅かです。

短期的な資金の目減りを心配される方に、おすすめなのがクラウドバンクの未成年口座です。

クラウドバンク未成年口座の利用

クラウドバンク は、日本クラウド証券会社が運用する融資型のクラウンドファンディングサービスです。

2021年12月現在での累計応募金額は1,644億円を突破し、実質平均利回りは6.80%となっています。

クラウドバンクとは、サイト上で募集している様々なファンドから、気に入ったものを選んで、プロが行う融資による資産運用に参加できるサービスです。

全てのファンドは、保全性を考慮した融資による運用を行うので、相場の値動きを常にチェックして売買を行う必要もなく特別な知識がなくても、「ほったらかしで資産が増えていく」体験を楽しめます

Crowd Bank クラウドバンクとは

クラウドバンクは未成年口座に対応していますので、子供の名義での運用が可能となっています。

クラウドバンク 未成年口座申込受付基準

クラウドバンクのメリット

融資対象のファンドを選んで指定した金額を投資すると、運用期間・目標利回りで運用され、分配金が得られる仕組みになっています。

株や為替のように日々の値動きがありませんので、運用期間が終わるまで何も気にする必要がなく、利益も事前に利回りが提示されるので、極めて予測しやすくなっています。

以下が11月頃の投資可能なファンドです。約1年強~2年弱かけて、利回り4.3%~5.2%で運用してくれるということが読み取れます。通貨がUSDの場合は、ドルで配当金が得られることになります。

クラウドバンクのデメリット

デメリットとしては、元本保証ではないことです。投資した額が必ずしも回収できるわけではありません。ただし、2021年11月時点のクラウドバンクファンドからの融資回収率は100%です。いままでは回収できなかったことは一度もありません。

また、運用期間中は出金できません。運用が終わるまでは資金拘束されるということは理解しておく必要があります。

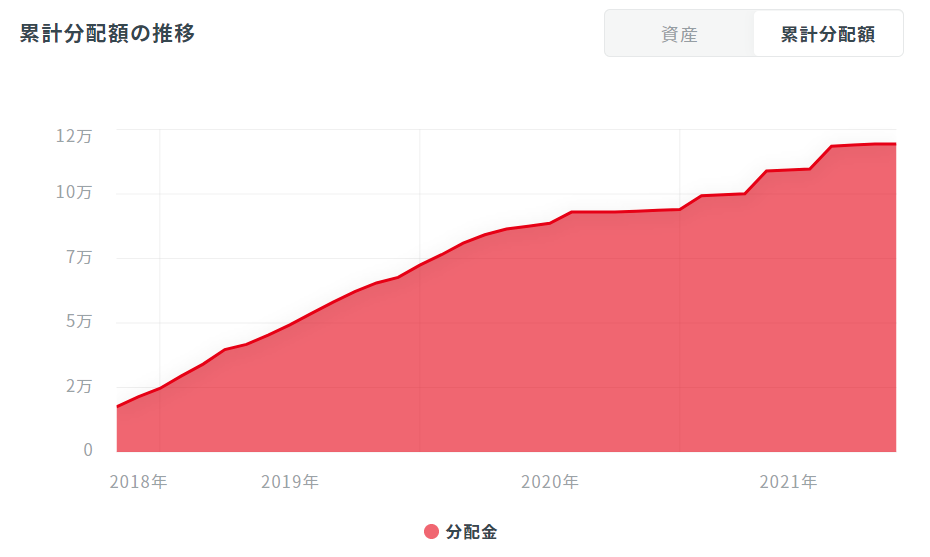

未成年口座運用状況

我が家では、クラウドバンクは2018年から利用しています。

80万円を約3年投資して、12万円弱の分配金が得られています。年利5%ほどの運用成績です。

毎回、来年のジュニアNISA資金用にとおもって運用しているのですが、結構長期のファンドが多かったり、別途ジュニアNISAに入金したりで、そのままクラウドバンクでの運用を継続している状態です。

ジュニア口座運用の注意点

ジュニア口座運用では注意点が2つあります。

確定申告が必要

証券口座の特定口座で運用する場合でも、クラウドバンクの未成年口座で運用する場合でも、利益に対して所得税が源泉徴収されます。税率は約20%です。(株だと20.315%、クライドバンクは20.42%)

何もしなくても税金は先に取られてしまっているのですね。

基礎控除分を考慮してもらうためには、子供の分の確定申告が必要となります。

我が家では毎年家族全員分の確定申告書類を提出して、源泉徴収分を取り戻しています。

稼ぎすぎると扶養から外れる

16歳以上のお子さんの場合、世帯主が扶養控除が得られるのですが、子供の年収が103万円を超えると、扶養控除が得られなくなります。

親の方の税金が増えることになりますので、稼ぎすぎるとかえって税金が増えるケースが出てきます。

利益を基礎控除の得られる48万円までに抑えつつ、また、子供がアルバイトを始めるようなら運用はジュニアNISAだけにしておくのが良いかと思われます。

まとめ

NISA、iDeCoの次の節税方法を紹介しました。

- 子供の証券会社の特定口座や、クラウドバンク の未成年口座で運用

- 税金は源泉徴収されるので、確定申告して取り戻す

- 扶養を外れない程度に利益を出す

参考になりましたら幸いです

コメント