一家の大黒柱がFIREする場合、FIRE以降の収入は世帯主の投資の運用益や労働で賄うわけですが、その世帯主が不幸にも亡くなってしまった後はどうなるでしょうか?

専業主婦である配偶者が同じレベルの運用や労働を出来るかというと、なかなか簡単なことではないと思います。 自身が亡くなった後の対策も事前にしておくべきと考えます。

我が家の例ですと、うちの妻は投資にまったく興味がありません。NISAやiDeCoは国が税制優遇している制度だからと説明してなんとか説得できたものの、基本的には投資には反対です。証券口座は増やしたくない、クレジットカードでNISA購入すれば1%お得と言っても、手続きが面倒なことはやらないというタイプです。FIREすれば投資の勉強を一緒にする時間も取れそうですが、まだまだ時間がかかりそう。投資なしでも食いっぱぐれないよう準備をしないと、と思っています。

遺族に対する保障としては、FIREするしないに関わらず、遺族年金の制度があります。今回は遺族年金の種類や受給要件、また、45歳前後以降の中高年会社員がFIREするうえで重要となるポイントについて紹介していきます。

クリックよろしくお願いします!いつも励みになっております♪

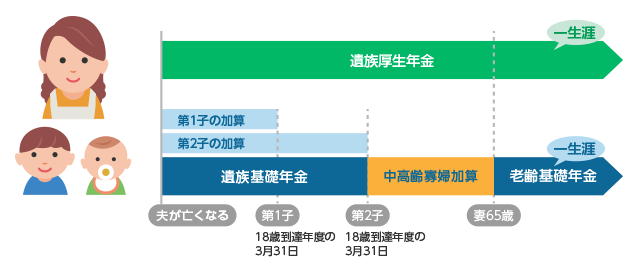

遺族年金の種類

以下は配偶者(妻)と子供のいる会社員が死亡したときに貰える遺族年金の種類を示した図です。(Rakuten 保健の総合窓口さんから引用)

遺族年金には、遺族基礎年金、遺族厚生年金、中高齢寡婦加算の3種類があります。老齢基礎年金は通常の妻の年金ですね。

遺族基礎年金

国民年金の被保険者が亡くなった場合、18歳以下の子供のいる配偶者が受け取れる遺族年金です。

基本額780,900円/年に子の加算額※を加えた額となります。

※ 子の加算額は、1人目~2人目224,700円/年、3人目以降1人74,900円/年

子供一人の配偶者の場合だと年1,005,600円受け取れます。

子供が18歳となる年度までは、年金をちゃんと払っていれば受け取れる遺族年金です。

遺族厚生年金

厚生年金に加入している場合に遺族が受け取れる年金です。遺族厚生年金は一生涯受け取れます。

受給要件は以下になります。少し複雑です。

遺族厚生年金の受給要件

次の1から5のいずれかの要件を満たしている方が死亡したときに、遺族に遺族厚生年金が支給されます。

1. 厚生年金保険の被保険者である間に死亡したとき

2. 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

3. 1級・2級の障害厚生(共済)年金を受け取っている方が死亡したとき

4. 老齢厚生年金の受給権者であった方が死亡したとき

5. 老齢厚生年金の受給資格を満たした方が死亡したとき

日本年金機構 遺族年金 (受給要件・対象者・年金額)

年金額は死亡した方の遺族厚生年金の比例報酬部分の4分の3です。

中高齢寡婦加算

中高齢寡婦加算は、18歳以下の子供がいない40歳以上の妻の遺族厚生年金に対して支給される加算額です。585,700円/年 加算されます。

死亡した夫の厚生年金保険の被保険者期間が20年以上が条件となります。

遺族基礎年金は子供が18歳になるまでしか貰えませんので、そこから妻が老齢年金をもらい始めるまでを穴埋めしてくれる制度です。

中高年FIRE民にとって重要なポイント

上記の通り、厚生年金は国民年金に比べ優遇されており、 遺族厚生年金 + 中高齢寡婦加算 を追加で遺族に残すことができます。遺族厚生年金有無の比較結果を後ほど紹介しますが、無視できない程の金額差となりました。よって、遺族厚生年金の要件を満たすことが重要となってきます。

FIRE前

中高年FIREを目指している会社員であれば、大学院卒でも厚生年金加入は20年以上となっているでしょうから遺族厚生年金、中高齢寡婦加算(奥さんと年の差が離れてなければ)の両方の条件を満たすことが出来ると思います。

FIRE後

FIREした後は、人それぞれになると思いますが、大半は国民年金に入ることになるかと思います。そうなると遺族厚生年金が貰えなくなりますが、中高年であれば受給要件の5番を満たせる可能性があります。

『5. 老齢厚生年金の受給資格を満たした方が死亡したとき 』

老齢厚生年金の受給資格は、日本年金機構の説明によると以下の通りです。

『4および5の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります。』

要するに、25年間厚生年金に加入していれば、会社をやめて以降でも遺族厚生年金+ 中高齢寡婦加算 の要件を満たすことが出来るということです。

※ この25年間の条件について、国民年金加入期間も加えることが出来ると説明しているサイトもあるのですが、国民年金機構に問い合わせたところ、厚生年金の加入期間のみが対象ということでした。

遺族厚生年金 有り無し比較

遺族厚生年金は平均標準報酬月額から計算されます。平均標準報酬月額は個人によって変わるわけですが、ねんきん定期便の『3. これまでの加入実績に応じた年金額』の『一般厚生年金期間』の値から逆算できると思います。

これで行くと、私の場合ですと、遺族年金の額は年間65万くらいになりそうです。また、中高齢寡婦加算は58.57万円、遺族基礎年期は子供ひとりだと100.56万円で固定です。第三号被保険者の老齢年金は厚生年金加入期間が無かったとして78.09万円です。この条件で遺族厚生年金有り無しを比較すると以下のようになります。

| 遺族厚生年金無し | 遺族厚生年金有り | |

|---|---|---|

| ~子供18歳 | 基礎年金100万=100万 | 基礎年金100万+遺族厚生年金65万=165万 |

| 子供19歳~妻64歳 | 0 | 寡婦加算58万+遺族厚生年金65万=123万 |

| 妻65歳~ | 老齢年金=78万 | 老齢年金78万+遺族厚生年金65万=143万 |

この金額差は非常に大きいですね。

遺族厚生年金があれば、Hodo家の場合、私が死んでも家族に隙間なく毎月10万以上の年金が残せます。住宅ローンの返済も不要となるので、月の支出は現状ベースで18万円。国民年金や健康保険、多少のゆとりをもたせて毎年200万円+年金123万。運用をまったくせずに取り崩すだけでも残った家族は食っていけるだろうと思います。

私は目標としている2025年には遺族厚生年金の要件を満たすので、少なくともそれまでは会社員として働き続けるつもりです。中高年の方なら、FIRE時期をあと数年ずれせば要件を満たせる方がいらっしゃるのではないでしょうか?

期間が不足している場合は、厚生年金に入れる程度の仕事をする、もしくは、マイクロ法人を設立し、厚生年金に加入するという手もありますね。

ただ、私の場合は退職後最初の年は休みを取りたいのと隙間を一瞬でも作りたくないことから、条件を達成してからのFIREを考えています。

まとめ

- 一馬力家族有FIREの場合、本人が亡くなっても家族が生きていけるよう準備が必要

- 遺族厚生年金の要件を満たせば、手厚い保障を残せる

- 厚生年金に25年間加入していれば、遺族厚生年金の要件を満たせる

- 中高年の場合、すこしFIRE時期をずらすだけで差が出る可能性があり要注意

コメント