FIRE後の資産管理、資産運用について、現状のポートフォリオで本当に良いのかというのは悩みの種です。 今回は、自分のポートフォリオとは真逆のシンプルなポートフォリオと比較することで、なぜ今のポートフォリオにしているのか、今後どうしていくのかを一旦整理しようと思います。

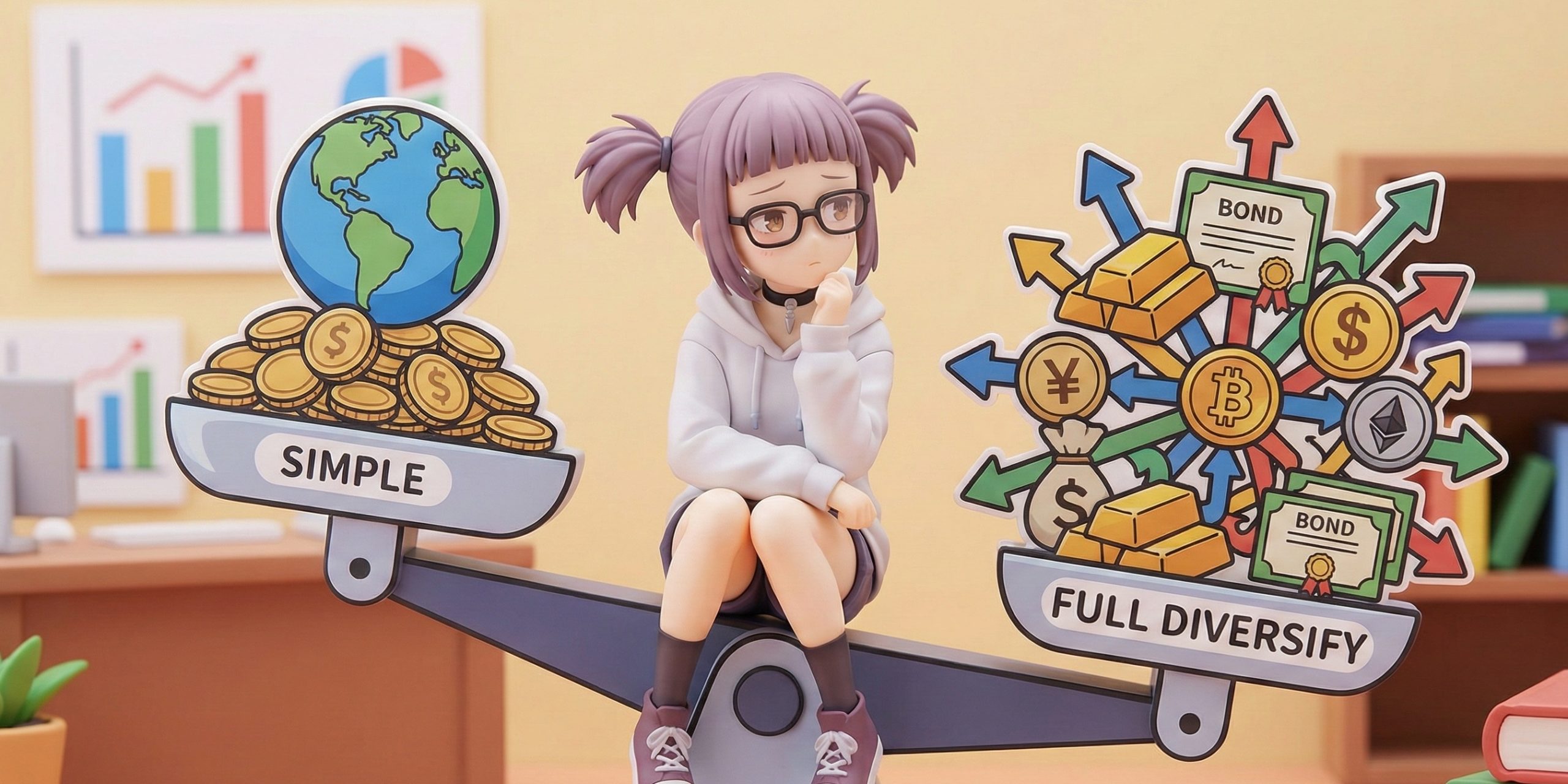

比較した2つの選択肢

前提はシンプルです。ターゲットイヤー運用(100-年齢=高リスク資産比率)をベースに、以下の2案を比較しました。

- ① シンプル分散

- 中身:全世界株 + 現金(or円建て債券等)

- 特徴:実質的なリスク資産は株式のみ

- ② フル分散(資産クラス分散) ※現状のポートフォリオ

- 中身:株 + ゴールド + 債券 + FX(円売り・裁定取引) + 仮想通貨

- ※ 高リスク資産比率=株+仮想通貨×1.5 と補正

- 特徴:複数のリスクプレミアムを取りに行くスタイル

- 中身:株 + ゴールド + 債券 + FX(円売り・裁定取引) + 仮想通貨

現代ポートフォリオ理論では、相関の低い複数の資産を組み合わせることで、単一資産よりも同じリスク水準で期待リターンを高める、あるいは同じ期待リターンでリスクを低減できると言われています。 理論上は、複数の資産クラスを持つ②は、①よりシャープレシオや暴落耐性が高くなりやすいはずです。

今回は理論だけで終わらせたくなかったので、かなり主観は入りますが、現状の今の考えを残す意味で、5項目・10点満点で無理やり点数をつけてみました。(フル分散が有利になるようにするだろうから、正直、この点数にそこまでの意味はありません。)

結論から先にいうと、軍配は②に上がりました。

- ① シンプル分散:総合 6.6点

- ② フル分散:総合 8点

その差は1.4点。なぜこれだけの差があるとHodoが思っているのか、項目ごとの内訳は以下の通りです。

1. リターン

- ① 8点 vs ② 7点

→ 株式集中投資はやはり強い

2. リスク

- ① 6点 vs ② 9点

→ 株一本 vs 複数の資産クラスによる分散効果

3. 為替耐性

- ① 7点 vs ② 8点

為替単体で見れば①が有利な局面もあります。ただ、実際に円高が起きるのは多くの場合リスクオフ局面であり、また、ゴールドや米国債券はドルとは逆相関のうごきをするため、その環境全体を含めて考えると②の方が耐性が高いと判断しました。

4. インフレ/デフレ耐性

- ① 6点 vs ② 7点

インフレに対しては、ゴールドや外貨を明示的に組み込んでいる②が強い。

5. 外れシナリオ耐性

- ① 6点 vs ② 9点

もし株式市場が長期停滞した場合、①は耐えるしかありません。②は株が機能しなくても他が補完するため、どの世界線でも致命傷を負いにくいはず

この1.4点の差は、平時の差ではなく、バッドシナリオや暴落耐性の差と考えています。

分散効果が悪手に変わるとき

ここまで見ると②一択のように思えますが、実は②には前提条件があります。

それは、運用者の理解力が十分にあり、運用の手間を無視できることです。

なんとなく分散するでは危険です。 平時と危機時では資産の相関が変わりますし、為替リスクと株リスクは簡単に重なります。アービトラージも環境依存でハイリスクに変わることもあります。

これらを理解せずに手を出せば、分散しているつもりで実は同じリスクを何重にも持っている、ということになりかねません。この前提が崩れた瞬間、②は安全どころか、判断ミスを誘発しやすくなります。

期間限定の運用

上記を踏まえてHodoは以下の長期方針としています。

今後10年間は②フル分散を使い、その後は①シンプル分散へ移行する

現在からFIRE直後にかけての10年間は、資産運用フェーズであり、かつシーケンス・オブ・リターン・リスク(初期の暴落リスク)に最も脆弱な時期だからです。

この期間だけは、効率や再現性よりも、どんな経済状況でも生き残る確率を上げることを優先しようと思います。

そのために、今後10年間は以下の手間を惜しまないつもりです。

- 知識の継続的なアップデート

- 実行の手間と複雑なリバランス

- 判断回数の多さと精神的負担

出口戦略

そして、資産がある程度の規模に達するか、10年が経過してリスク耐性が十分に確保できた段階で、ポートフォリオをシンプル分散へ徐々に移行させます。

加齢とともに認知機能や判断力が低下することは避けられませんし、そもそも自分自身で運用できなくなるリスクも抱えています。その時になってあわてて対応するでは手遅れですので、「運用効率の最大化」から「管理コストの最小化」へ舵を切り、「考えなくていい運用」へとシフトしていく予定です。

結論

理論上は②が現状は有利ですが、それを個人のスキルに依存して継続し続けるのは困難です。かといって、今の段階で単純分散をするには少し資金力が心許ない。

だからこそ、期間を切って、今は手間をかけるが、最終的には放置。 この出口戦略を持ったうえで、面倒だが分散投資に取り組む。

正直、これが唯一の正解だとは思っておらず、常に悩んでいます。ただ、今の自分の資産規模と自分の性格を考慮すると、現状はこれが一番妥協案できるのかなぁというのが実情です。

コメント