FIRE後、収入に対し手取りがどの程度になるか計算してみました。

投資で得られた利益に対する税金はもちろんですが、FIRE後は社会保険料を別途支払う必要があります。

Hodo@氷河期FIRE はサラリーマンのため、現状は社会保険料は給与天引きです。

以前、生活費計算したときには税金や社会保険料を考慮してなかったので、今回は実際に稼ぐ必要がある額を把握するために考慮して計算しました。が、予想以上に社会保険料の影響が大きいことがわかりました。

もちろん、これは収入額、家族構成、投資手法、自治体によっても大きく異なってきます。

今回は私の方で検討しているもので、いくつかバリエーションをふって収入に対する手取り額を計算した結果を紹介します。

クリックよろしくお願いします!いつも励みになっております♪

前提条件

・配偶者1(40~69歳、専業主婦)、子供1(40歳未満)

・国民年金に加入。付加保険料上乗せする。つまり、17010円/月×2人分

・国民健康保険に加入

・FIRE後は投資による収入のみで500万円とする

・国民健康保険料計算は、FIRE前の所得の影響は無視する

・自治体は東京都千代田区の所得割、均等割り設定で計算する

・確定申告を行う

・株式投資は特定口座を利用する

・所得が無い場合を除き、住民税の申告不要制度の手続きを行う

・低所得世帯に対する健康保険料の減額制度を利用する(国民健康保険料7割減)

・所得に関わらず国民年金の減額はしない

・基礎控除、配偶者控除、配当控除以外の控除は行わない

・投資手法として、仮想通貨(総合課税)、FX(分離課税)、株式配当(分離課税、総合課税)、株式取り崩し(利益100万、200万、300万)の計7パターンで計算する

配偶者や子供の年齢は国民健康保険の介護保険料に影響します。40~69歳の場合、追加で介護保険料がかかります。

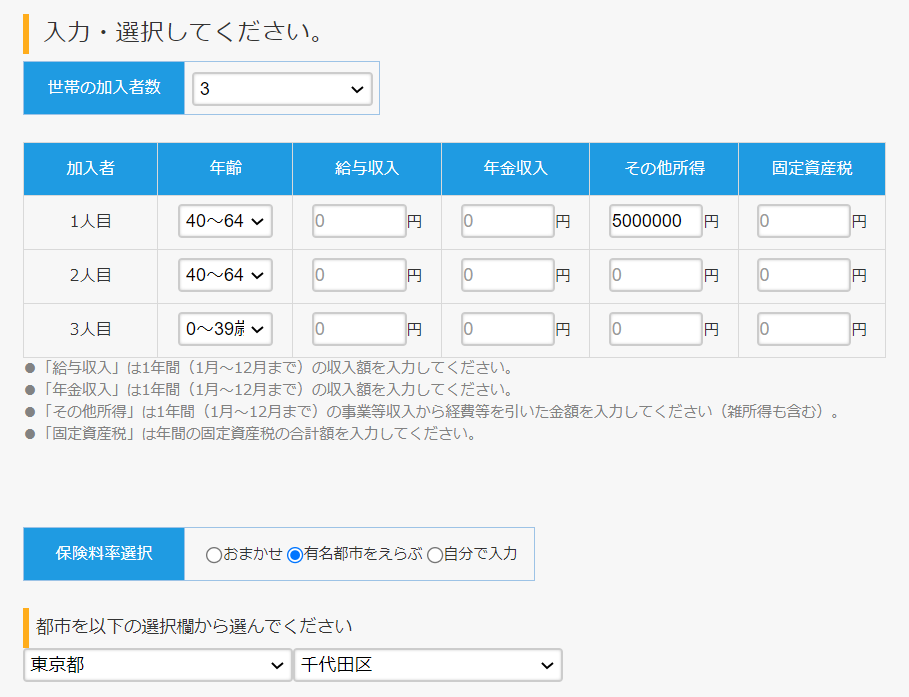

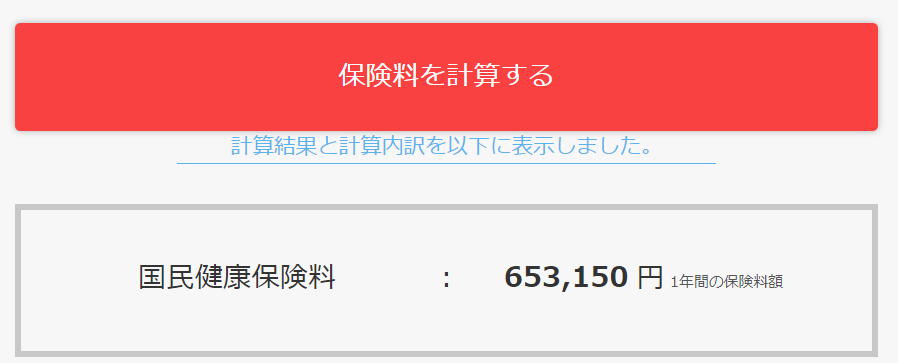

国民健康保険は収入の影響を受けるので、FIRE後の収入だけになった状態での計算とします。国民健康保険料は下記サイトで計算しています。

国民健康保険料シミュレーション

確定申告を行うことで、基礎控除や配偶者控除、配当控除が受けられますので、いずれの投資手法でも確定申告の手続きを行うこととします。ただし、株式投資の場合に確定申告すると、所得があるとみなされ国民健康保険料が高くなります。以下は練馬区の説明です。

保険料等への影響について

申告分離課税および総合課税での申告をされると、課税の対象となる総所得金額等や合計所得金額に繰り入れられます。その結果、扶養控除や配偶者控除の対象から外れ、扶養者やご自身の住民税額が上がることがあります。この場合、国民健康保険料・介護保険料・後期高齢者医療保険料が上がったり、高齢者の医療機関窓口での自己負担割合が引き上げになることがあります。

練馬区 Nerima city office

そこで、住民税の申告不要制度の手続きを行い、国民健康保険料計算時の所得を0にします。この手続きをするには、特定口座で住民税を源泉徴収している必要があります。

個人住民税について、所得税と異なる課税方式を選択することができます。例えば、配当所得について、所得税では総合課税または申告分離課税を選択し、住民税では申告不要制度を選択しようとする場合に、納税通知書が届く日までに、以下の「特定配当等・特定株式等譲渡所得金額申告書」を提出することで、所得税と住民税で異なる課税方式を選択することができます。

(注釈)課税方式を選択できる上場株式等の配当所得等および譲渡所得等については、所得税15.315%(復興特別所得税分含む)と住民税5%の合計20.315%の税率であらかじめ源泉徴収(特別徴収)されているものに限ります。(所得税20.42%を源泉徴収されているものは対象ではありません。)

…

※住民税で申告不要制度を選択した場合の金額は、総所得金額等や合計所得金額に算入されないため、上記の保険料等に影響はありません。

練馬区 Nerima city office

結果、株式投資では国民健康保険料計算時の所得が0となるため、減額制度が使えるので国民保険料を7割減で計算します。

投資手法を複数パターンを用意したのは、課税のされ方が異なるためです。

株式配当については、分離課税・総合課税が選択できますので、両方見積もりしています。

株式の取り崩しというのは、株式を500万円分売却し、500万円の収入を得ることを意味しています。このとき、税金は利益に対して発生しますので、利益100万(元本400万)、利益200万(元本300万)、利益300万(元本200万)の3パターンにて計算しています。

また、所得税は国税庁の確定申告書作成ページを一部検算等で利用しましたが、基本はExcelでの手計算で行いました。国税庁の方では計算過程で切り捨て処理を行っているようなので、多少ずれる箇所があります。ただし、数千円程度の誤差は無視します。

投資手法別 計算内容

仮想通貨

- 国民年金

17010円/月×2人分 = 17010×12×2

= 408240円 - 国民健康保険

(500万(その他所得) – 43万(基礎控除)) × (7.25%+2.04%+1.21%) + 37300×3 + 11000×3 + 14200×2

= 653150円 - 課税所得

500万 – 408240(国民年金) – 653150 (国民健康保険) – 48万(基礎控除) – 38万(配偶者控除)

= 3078610円 - 所得税 => 国税庁 所得税の税率

(3078610 – 97500)×10%×1.021

= 214778円 - 住民税

3078610×10% + 5000(均等割)

= 307861円 - 手取り

500万(収入) – 国民年金 – 国民健康保険 – 所得税 – 住民税

= 3411110円 - 税率

1 – 手取り/収入 = 3411110/5000000

= 32%

FX

- 国民年金

仮想通貨と同じ (全手法共通)

= 408240円 - 国民健康保険

仮想通貨と同じ

= 653150円 - 課税所得

仮想通貨と同じ

= 3078610円 - 所得税 => 楽天証券 入門講座:FXの税制について

3078610×15.315%

= 471396円 - 住民税

3078610×5%

= 153900円 - 手取り

= 3313314円 - 税率

= 34%

株式配当 分離課税

- 国民年金

全手法共通

= 408240円 - 国民健康保険

(37300×3 + 11000×3 + 14200×2) × 0.3(減額利用)

= 51990円 - 課税所得

500万-408240(国民年金) -51990(国民健康保険) – 48万(基礎控除) – 38万(配偶者控除)

= 3679770円 - 所得税 => 国税庁 株式・配当・利子と税

3679770×15.315%

= 563557円 - 住民税

500万×5% (特定口座 源泉徴収)

= 250000円 - 手取り

= 3726213円 - 税率

= 25%

株式配当 総合課税

- 国民年金

全手法共通

= 408240円 - 国民健康保険

株式配当 分離課税時と同じ

= 51990円 - 課税所得

株式配当 分離課税時と同じ

= 3679770円 - 所得税 => 国税庁 配当所得があるとき(配当控除)

(3679770-97500)*10% – 5000000×10%(配当控除)

= 0円 - 住民税

500万×5% (特定口座 源泉徴収)

= 250000円 - 手取り

= 4289770円 - 税率

= 14%

株式取り崩し 利益100万

- 国民年金

全手法共通

= 408240円 - 国民健康保険

株式配当 分離課税時と同じ

= 51990円 - 課税所得

100万円(利益) – 408240(国民年金) -51990(国民健康保険) – 48万(基礎控除) – 38万(配偶者控除)

= 0円 - 所得税

= 0円 - 住民税

= 0円 ※ 所得が無いため申告不要制度を使わない - 手取り

= 4539770円 - 税率

= 9%

株式取り崩し 利益200万

- 国民年金

全手法共通

= 408240円 - 国民健康保険

株式配当 分離課税時と同じ

= 51990円 - 課税所得

200万円(利益) – 408240(国民年金) -51990(国民健康保険) – 48万(基礎控除) – 38万(配偶者控除)

= 679770円 - 所得税

= 679770×15.315%

= 103900円 - 住民税

= 200万×5% (特定口座 源泉徴収)

= 100000円 - 手取り

= 4335870円 - 税率

= 13%

株式取り崩し 利益300万

- 国民年金

全手法共通

= 408240円 - 国民健康保険

株式配当 分離課税時と同じ

= 51990円 - 課税所得

300万円(利益) – 408240(国民年金) -51990(国民健康保険) – 48万(基礎控除) – 38万(配偶者控除)

= 1679770円 - 所得税

= 1679770×15.315%

= 257257円 - 住民税

= 300万×5% (特定口座 源泉徴収)

= 150000円 - 手取り

= 4132513円 - 税率

= 17%

計算結果比較

| 投資手法 | 仮想通貨 | FX | 株式配当 分離課税 | 株式配当 総合課税 | 株式取崩 利益100万 | 株式取崩 利益200万 | 株式取崩 利益300万 |

|---|---|---|---|---|---|---|---|

| 収入 | 5000000 | 5000000 | 5000000 | 5000000 | 5000000 | 5000000 | 5000000 |

| 国民年金 | 408240 | 408240 | 408240 | 408240 | 408240 | 408240 | 408240 |

| 国民健康保険 | 653150 | 653150 | 51990 | 51990 | 51990 | 51990 | 51990 |

| 所得税 | 214700 | 471396 | 563557 | 0 | 0 | 103900 | 257257 |

| 住民税 | 312800 | 153900 | 250000 | 250000 | 0 | 100000 | 150000 |

| 手取り | 3411110 | 3313314 | 3726213 | 4289770 | 4539770 | 4335870 | 4132513 |

| 税率 | 32% | 34% | 25% | 14% | 9% | 13% | 17% |

比較すると、まず、配当は総合課税一択で、分離課税は選ばない方が良いです。

投資手法別では、概ね以下の順で税金的には有利になりそうです。

株式取り崩し >= 株式配当 >> 仮想通貨 >= FX

仮想通貨やFXといった自動売買系で生活費稼ごうと思ったら、税率は30%以上見ておく必要がありそうです。

一方で、株式系は15%程度で良さそうですね。優遇されている印象です。

取り崩しと配当の比較では、税率的に配当に有利な面がないとすると、トータルリターンの大きい値上がり益を狙った投資をする方が良いと言えます。

一番差がでるのが国民健康保険の部分です。

株式は所得0になるので最低額の約5万ですが、他2つでは65万もかかりっており、その差は60万円にもおよびます。千代田区はざっと比較する限りは自治体の中では保険料が平均かちょっと安いくらいの印象なので、地方だとさらに増えることになります。

あと、株式が所得0に出来るのは、住民税の申告不要の手続きの結果ですので、手続き失敗するとダメージ受けそうですね。

また、心配なのは、社会保険料が年々増えてることです。

日本年金機構 国民年金保険料の変遷

40年前昭和56年 4500円/月 ⇒ 20年前平成13年 13300円/月 ⇒ 現在16610円/月

今後も両方あわせて毎年5000円/年くらい増えていく前提で考えた方が良いかもしれません、、

10年で5万円? ちょっと厳しくないデスか?

社会保険料を抑えるには、マイクロ法人を利用するという手が使えるかもしれません。

これについては別途効果を見積もりしてみようと思っています。

コメント