近年、若い人から中年層までFIREがムーブメントになりつつあります。

なぜFIREが話題になっているのか、従来の早期リタイアと何が違うのかを解説します。

FIREに関する書籍は自分が知る限りでも8冊くらいあるでしょうか。かくいう私もクリスティー・シェン&ブライス・リャン著の「FIRE 最強のリタイア術」を購入して手元に置いています。

以前から早期リタイアという言葉はあったわけで、なぜFIREとなったら急に流行りだしているのか、私なりの見解を述べたいと思います。

クリックよろしくお願いします!いつも励みになっております♪

投資手法の確立

Hodo が早期リタイアを意識したのは2017年頃。当時も米国株はそれなりに普及していたしインデックス投資をする人も多かったと思いますが、いまほどではありませんでした。安定して資産全体の4%以上の運用益を出す、というのはなかなか難易度が高い印象でした。また、米国株はインデックス投資よりも個別高配当株でPFを組む方が多かったような気もします。

それでは今ではどうでしょうか?

「4%なんて余裕、S&P500を買っておけば長期的には勝てるでしょ?」 というのが一般に浸透しています。S&P500なら過去30年の平均リターンが10%。VTIやVOO、SP500の投信を買っておけば誰でも簡単に4%の運用を実現できそうです。現に5%やら7%の利回りでFIREのシミュレーションを行っている方が多く見られます。

投資スキルに関係なく4%以上の利回りで運用できる手法が確立し浸透したのが要因の1つと考えます。

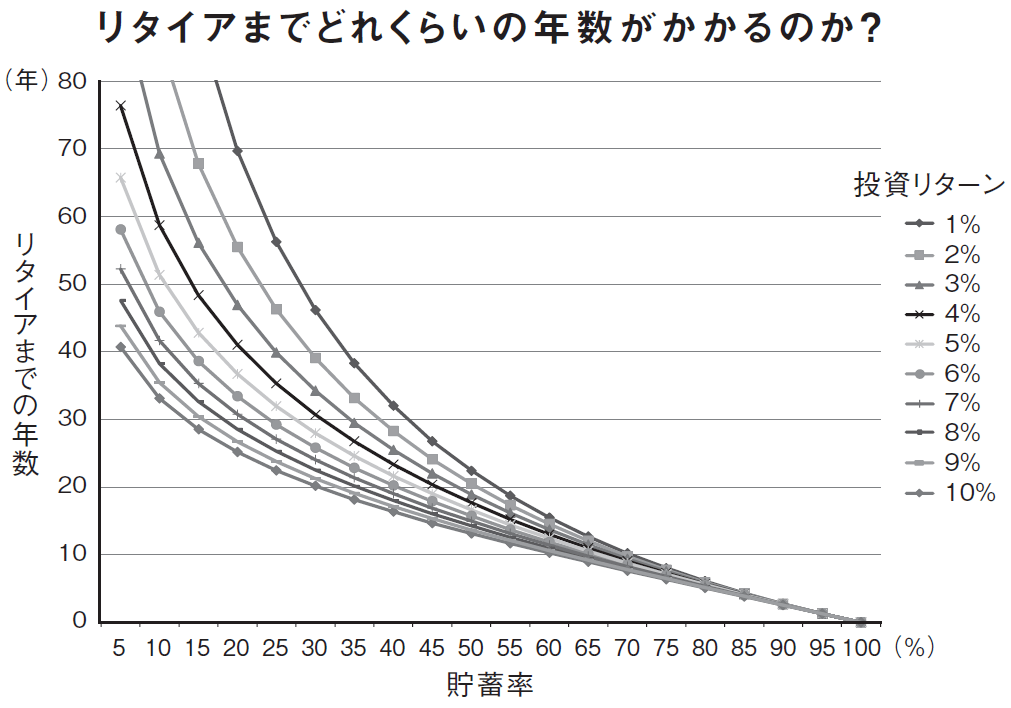

貯蓄率のみでリタイアまでの必要年数が決まる

下記の図は 「FIRE 最強のリタイア術」 にあったリタイアまでにかかる年数のグラフです。

ここでポイントとなるのは、変数として「収入」が存在しないことです。投資リターンと貯蓄率のみでリタイアまでの年数が決まります。収入が高くなくとも、貯蓄率が高ければ20年以内にリタイアできてしまいます。

従来の「早期リタイア」では、もちろん節約はありきでしょうが、それなりにキャリアを積んで高年収となった方がコツコツ稼ぐ、もしくは、投資の才能に秀でた方がひと財産築くことで、40代~50代でリタイアするという印象でした。

しかし、上記グラフによれば、特に年収が高くなくとも節約して貯蓄率をあげれば、10数年でFIREできるということになります。グラフの通りいくのであれば、早い段階でスタートできれば30代でのFIREも現実的に思えます。

もちろんこれには、投資で継続して利益を上げ続けることと、FIRE後もFIRE前と同じ生活水準とすることが前提となります。無理して条件を達成してリタイアしてしまったら、FIRE以降も同じことを死ぬまで続ける必要があり、どこかで破綻するでしょう。自然体で無理なく条件を満たすことが重要となると考えます。

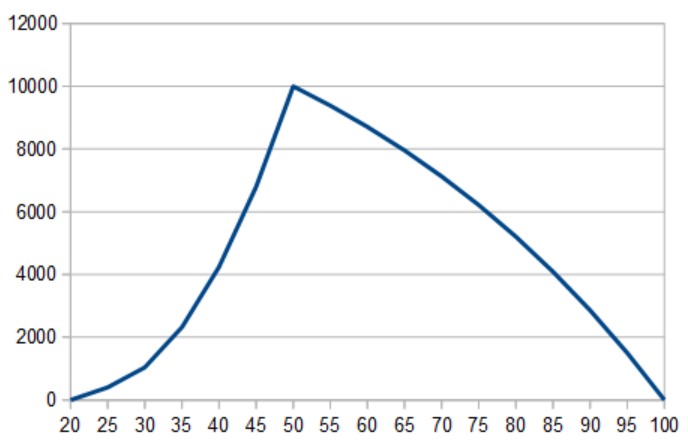

リタイア後に資産が減らない

最後の理由として挙げられるのが、リタイア後の資産の推移です。

従来の「早期リタイア」で50歳でリタイアしたときの資産シミュレーションのイメージは下記になります。

50歳までは資産が増加し、リタイアして以降は資産が目減りしていきます。ただし寿命と設定した100歳までは資金が尽きないから問題なし、といった逃げ切り型の考え方でした。

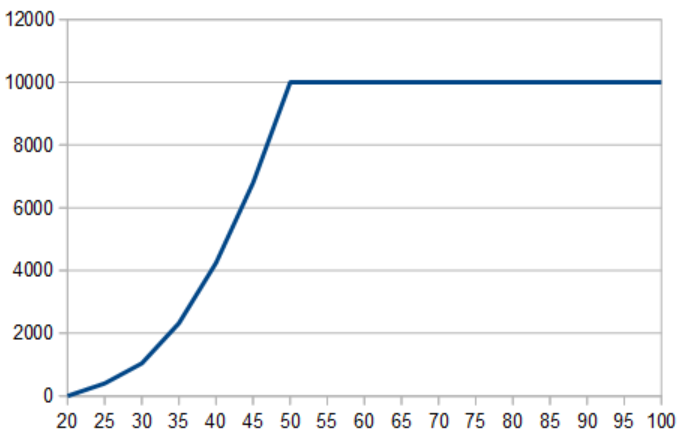

一方でFIREの考え方では下記のイメージになります。

50歳のリタイアするまでは同じ動きですが、リタイア以降から差がでてきます。FIREではリタイア以降の生活費を運用益で賄うので資産は目減りしません。これはあくまでイメージであり、実際には年によって運用益がばらつくため上下するでしょうが、理想的には横ばいを目指しています。

この考え方は私も賛同するもので、従来の逃げ切り型では資産が徐々に目減りするのでかなり不安です。特に、資産を増やすことに注力してきた我々にとっては、資産が減り続けることは極度のストレスになりそうですw 一方、FIREは資産を減らさないことを目指しています。仮に悪い方向にふれたとしても多少はなんとかなるだろうという安心感があります。

まとめ

以上、FIREが流行している3つの理由を説明しました。

- 投資手法の確立

- 貯蓄率のみでリタイアまでの年数が決まる

- リタイア後に資産が減らない

自分の場合は 3. の考え方が目から鱗でした。リタイア後も資産を減らさない積極的なところが、リタイア後の楽しみにもなるだろうし、是非目指していきたいと思えた点になります。

コメント