秀でた能力の無い、凡人サラリーマンの 私ですが、

お金を貯めることや節約することは割と得意で、比較的若いときからコツコツと積み上げてきました。

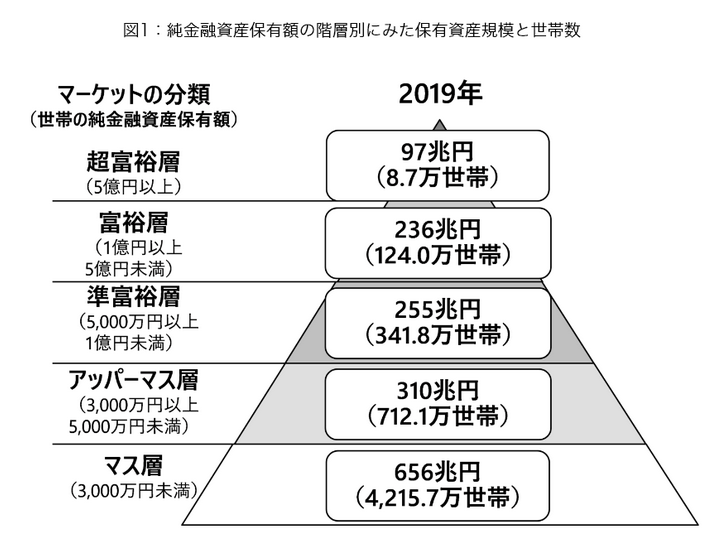

今回は、節目となる1000万円や、マス層とアッパーマス層の境界である3000万円に到達するまでに、どういったことをやってきたのか節約をメインに紹介したいと思います。

それでは、まず初めに、資産1000万円築くまでまでにやったことを紹介します。今回は主に節約がメインで、投資関係は含めていません。

クリックよろしくお願いします!いつも励みになっております♪

1000万円貯めるまでにやったこと

学生時代は実家を出て一人暮らししていたため、限られたお金で暮らすスキルはその時に身に付きました。奨学金も貰ってバイトもしてたけど、食事代がなくて菓子パン一個で一日凌いだり。それが正しいスキルだったかは置いといて。。

学生のときの貧しい生活の経験が、その後の生活に活かせました。

社会人になってからは、毎月大金が入ってくるようになります。学生時代と比べればですけどね。飲み会・合コンや付き合い関係は断ることなく積極参加してましたが、服や物にはそこまでお金をかけなかったので、少しずつですが貯まってはいました。

そして、貯金しようと思うようになったのは、結婚を意識しはじめた頃、結婚する2年前くらいからだったでしょうか。結婚資金も必要だし、将来家庭を背負っていくとすると、先立つものが必要となります。

20代最後で資産は約750万、1000万円到達は30代に入ってからです。その頃にやったことを順次紹介していきます。

弁当持参

都心に通ってた時期ですが、最初は同期とランチ外食でした。なぜか誰も安い店行きたがらず平均1200円くらい。毎日これにつきあっていたら金が貯まらないと判断し、ぼっち弁当を決断しました。

ただ、用事があるときや話したいことがある時は、一緒に外食に行ってました。極端な節約をするだけでなく、時には浪費してコミュニケーションをとることも会社生活を円滑にする上では重要となると思います。

飲み物は水筒持参

会社では貧乏系節約キャラで通っていたわけですが、そんな私に対し、職場の先輩が自販機のジュース飲みながら、『ペットの餌代がかかって余裕がない』などとのたまっていたので、せめてジュース買うのやめたら!とアドバイスしたら、次の日から自分を真似て水筒持参してくるようになりました。

先輩に色々奢ってもらう

ただより安いものは無いです。若いうちは先輩方の言うことを聞いて、気に入ってもらうのが大事だと思います。

一番高額だったのは車です。車持ってないとデートも苦労するだろう、ということで譲って貰いました!上の世代はバブルを経験しているので羽振りがよく、スナックやキャバクラは自分で金払ったことありません。

生命保険解約

保険のおばちゃんが昼休み自席にまできて高い生命保険を売り込みに来る時代でした。

新人の頃は世間知らずで金融リテラシーも無く、これにまんまと契約してしまってたのですが、社会人3年目くらいのときに銀行通帳の記帳結果をチェックしていて、無駄だと気づいて解約しました。

保険に入らないのは今では割と常識なんですけど、当時はあまり情報なかったんですよね。

美人のお姉さんに、ファミレスに連れていかれて変額保険をめっちゃ勧められたこともありましたが、ちゃんと断りました。(職場の先輩は加入していました。)

仕事を何でも受けて残業する

残業した時間分、追加でお金が貰えるのは若い時だけの特権なので使わない手はなかったです。

いまどきは残業について賛否両論あると思いますが、若い頃は仕事ができなかったので、より多くの経験が積めて良かったと思っています。

昇進して裁量労働になると残業代が出なくなるので、早く仕事を終わらせて帰宅することが優先になってしまいますね。

ただ、早く終わらせるにも、効率的に仕事を進める必要があります。経験を積んでないとうまくできないわけで、結局長時間労働でカバーすることになります。元気な体力があるうちに仕事を覚えるのは重要です。

3000万円貯めるまでにやったこと

1000万円超えてから3000万円になるまでが資産の伸びが良く、記録によると年率40%ペースで増えていました。蓄財のために最も精力的に活動してた時期でもあります。

住宅費を抑える

新婚時に賃貸を借りたのですが、当時から固定費削減が重要ということは知っていたので、妻には妥協してもらって相場より10%くらい安いところで契約しました。

共働き

結婚当時、将来のことを考えて蓄財する必要があるからと妻にお願いし、3年ほどは共働きでした。やはり共働きだと蓄財のスピードは違ってきますね。

子供が出来てから妻は専業主婦となり、家事は基本全部おまかせしています。以降は仕事に集中できるようになりました。

自炊

共働きでも基本自炊です。手の込んだものが作れるわけでもなく、一人暮らしの頃に作ってたものの延長で、野菜炒め、お好み焼きとかカレーとか。デザートも手作りで、プリン作るのにはまっていました。卵と牛乳と砂糖だけでできますからね、安上りです。あとは焼き芋(焼かない)とか。

給料日にはご褒美で外食。仕事後レストランで待ち合わせし、たまの贅沢を楽しんだものです。

図書館通い

この頃は2週間に5~10冊ペースで本を借りていました。

独身のときにも借りて読んではいたのですけど、Web予約できるようになったり、投資を本格的に始めたりで、何でも吸収していた時期でした。パンローリング社の5千円以上するような書籍も無料で借りられたのは有難かったです。ただ、内容が難しすぎて3回くらい借りて読み直すことになりました。

副業

この頃は裁量労働だったので残業代では稼げず、反面、早く帰宅するようになり時間があったので副業をやっていました。

当時FXの自動売買系コミュニティで積極的に活動していたのですが、そうすると色々引き合いがあって、業者からの依頼で月5万円で主にテクニカルな部分での手伝いをしていました。新しい取引環境の評価をしたり、本の執筆手伝い半日作業で30万円(技術的な箇所の解説)、システム開発の手伝いでベース2週間で作ったものが結構売れてトータル600万くらい。当時は黎明期でおいしい話が多かったです。

そして、その後、、

3000万円突破したのが2007年頃です。

数年前から投資を本格的に始め、FXや株に手を出していました。そしてリーマンショックが直撃します。

被害額は最大時で800万円くらい。副業関係の方とも連絡が取れなくなりました。

『もう金のことは考えず、好きなことをして生きる』

という選択をし、投資とは距離を置きました。結果、資産形成のスピードは鈍化することとなりました。ただ、その間子供が出来たり、より仕事に身が入ったり、転職したり、ネットゲームに超嵌まり込んだりと、充実した時期を過ごせたと思います。

また、一度構築された節約マインドがなくなることはありませんでした。節約は今でも継続しています。投資の難しさを実感したからこそ、節約の大切さを身に染みて理解したのだと思います。

大きな暴落が来ると、資産だけでなく心理的にも大きなダメージを受けます。

投資を続けられなくなることもあります。私はリーマンショック後、続けられませんでした。

ただ、例え投資で裏切られたとしても、節約は裏切ることはありません。確実に結果を残してくれます。

今回紹介したような節約をまだやってない方は、ご一考いただければ幸いです。

そして、次大暴落が来た時は、市場に参加し続けたいと思います 笑

※ コロナショックは小さい下落だったので問題無しでした

コメント